|

|

|

|

|

|

|

| << | < | > | >> |Indice

Introduzione all'edizione italiana

Chi è «centro» e chi è «periferia» in Europa?

Un'analisi differente XI

Ringraziamenti XXIII

Introduzione. Fare qualcosa di diverso 3

Una battaglia discorsiva, p. 3

Correggere i fallimenti del mercato non è abbastanza, p. 7

Dal crowding in alla dinamizzazione degli investimenti, p. 10

Le immagini contano, p. 11

Struttura del libro, p. 16

I. Dall'ideologia della crisi alla divisione del lavoro innovativo 24

Nell'Eurozona, p. 27

È meglio uno Stato che sceglie chi vince e chi perde o uno Stato

che è scelto da chi perde?, p. 29

Oltre i fallimenti del mercato e i fallimenti del sistema, p. 34

Il panorama diseguale del rischio, p. 36

Ecosistemi simbiotici contro ecosistemi parassitici, p. 37

Finanziarizzazione, p. 40

II. Tecnologia, innovazione e crescita 45

Tecnologia e crescita, p. 50

Dai fallimenti del mercato ai fallimenti del sistema, p. 53

I miti sui motori dell'innovazione e l'inefficacia delle

politiche per l'innovazione, p. 61

Mito n. 1: l'innovazione dipende dalla R&S, p. 65

Mito n. 2: piccolo è bello, p. 66

Mito n. 3: il venture capital ama il rischio, p. 70

Mito n. 4: è evidente che viviamo in un'economia della conoscenza:

basta guardare il numero dei brevetti!, p. 75

Mito n. 5: il problema dell'Europa è la commercializzazione, p. 78

Mito n. 6: le aziende investono se ci sono «meno tasse e meno

burocrazia», p. 80

III. Sollevare dal rischio? Assumere il rischio! 83

Quale tipo di rischio?, p. 84

È lo Stato che guida le innovazioni radicali (rischiose), p. 89

L'industria farmaceutica: medicinali rivoluzionari contro

varianti di farmaci già esistenti, p. 93

Biotecnologie: il pubblico traina, il privato va a rimorchio, p. 96

I Nih: creare l'onda, non cavalcarla, p. 98

IV. Lo Stato innovatore negli Stati Uniti 103

La Darpa, p. 105

Il programma Sbir, p. 112

Farmaci orfani, p. 114

La Nni, p. 118

V. Lo Stato dietro l'iPhone 123

Lo «Stato» dell'innovazione Apple, p. 125

Cavalcando l'onda dei progressi tecnologici, p. 131

La nascita dei fratelli dell'iPod: l'iPhone e l'iPad, p. 143

II governo americano ha «scelto» l'iPod?, p. 154

Favorire la nascita di un'industria nazionale, p. 155

VI. Spinte o spintarelle? La rivoluzione industriale verde 159

Finanziare una rivoluzione industriale verde, p. 165

Gli approcci nazionali allo sviluppo «verde», p. 169

Spingere lo sviluppo verde, non bloccarlo, p. 194

L'importanza del capitale paziente: finanziamenti pubblici e

banche di Stato per lo sviluppo, p. 198

VII. Eolico e solare:

esempi di successo dello Stato e tecnologia in crisi 203

Eolico e solare: una crescita alimentata dalla crisi, p. 205

Dalla prima «Corsa al Vento» all'ascesa dell'eolico in Cina, p. 208

Le aziende del solare e l'origine delle loro tecnologie, p. 217

Quando un'azienda del solare va in bancarotta: se c'è la volontà,

la soluzione si trova, p. 222

Concorrenza, innovazione e dimensioni del mercato

(chi si lamenta?), p. 226

Conclusione: le tecnologie pulite sono in crisi, p. 229

VIII.Rischi e ricavi: dalle «mele» marce agli ecosistemi simbiotici 239

Di nuovo la Apple: che cosa ha ottenuto il governo americano

in cambio dei suoi investimenti?, p. 243

Dove sono i Bell Labs dei nostri giorni?, p. 258

IX. Socializzazione dei rischi e privatizzazione dei guadagni:

lo Stato imprenditoriale può ritagliarsi una fetta della torta? 262

Lo squilibrio tra rischi e ricavi, p. 262

Un nuovo quadro di riferimento, p. 269

Profitti diretti e indiretti, p. 271

X. Conclusione 277

Appendice 287

Sigle e abbreviazioni 291

Bibliografia 297

Indice delle tabelle e delle figure 335

Indice dei nomi e delle cose notevoli 337

|

| << | < | > | >> |Pagina XIIntroduzione all'edizione italiana

CHI È «CENTRO» E CHI È «PERIFERIA» IN EUROPA? UN'ANALISI DIFFERENTE

Nel 2007, quando esplose la crisi finanziaria, i paesi europei furono colpiti in modi diversi e in diversa misura. Quelli che per decenni avevano trascurato di investire in aree fondamentali per la crescita economica, come la formazione del capitale umano, l'adattamento alle nuove tecnologie e la ricerca e sviluppo (R&S), subirono i contraccolpi peggiori e, quando la crisi finanziaria si trasformò in crisi economica a tutto tondo, si trovarono maggiormente in difficoltà con il debito pubblico. All'interno dell'Eurozona, i paesi più colpiti, quelli che la Goldman Sachs ha etichettato con l'infamante appellativo di Pigs (Portogallo, Italia, Grecia e Spagna), sono anche quelli, senza ombra di dubbio, che hanno meno investito in R&S (fattore che gli economisti, sia quelli specializzati in macroeconomia che quelli specializzati in microeconomia, considerano importante per la crescita). Uno dei miti più grossi, tra quelli messi in circolazione durante la crisi dell'Eurozona, è che i paesi della «periferia», come la Grecia e l'Italia, sono stati troppo «spendaccioni», mentre i più responsabili paesi del «centro» sapevano bene quando e come era il caso di «stringere la cinghia». Le cifre riportate nella figura 1 del capitolo II suggeriscono il contrario: la periferia non ha speso a sufficienza nelle aree (costose ma fondamentali), che producono crescita, come la R&S. Tutta questa insistenza sulla «dissipatezza» dei paesi della periferia non tiene conto del fatto che in molti dei paesi più deboli i disavanzi di bilancio erano molto limitati. In Italia, per esempio, fino al 2007 il deficit si attestava su un modesto 4 per cento, ma poiché il tasso di crescita era molto più basso degli interessi sul debito, il rapporto debito/Pil era cresciuto fino al 105 per cento nel 2007, per arrivare poi fino al 120 per cento nel 2011. E la missione dell'odierno programma di austerity in Italia è semplicemente riportare questo rapporto ai livelli del 2007, quando non si può certo dire che le cose andassero bene. Le politiche di austerità che predominano a livello mondiale si stanno dimostrando controproducenti nei loro sforzi per ridurre il rapporto debito/Pil, perché penalizzano la domanda di consumi (a causa del calo dei salari e del decadimento dei servizi pubblici) e al tempo stesso erodono la fiducia delle imprese, scoraggiandole dall'investire. Il risultato è un aggravamento delle recessioni, con conseguenti effetti negativi sul denominatore del rapporto debito/Pil, cioè la crescita del prodotto interno lordo. I vari governi si stanno anche lanciando in riforme «strutturali» finalizzate ad allentare le rigidità del mercato del lavoro, combattere la corruzione e il nepotismo e incrementare la trasparenza, elementi importanti per gli indicatori sulla facilità di fare impresa (ease of doing business). La grande domanda è quindi la seguente: i vari tipi di riforme strutturali e tagli della spesa produrranno crescita nei paesi della periferia, i Pigs? Senza investimenti nelle aree chiave, la mia risposta è no, non produrranno crescita. Il rigore porterà solo sofferenze e nessun beneficio, e le riforme strutturali non saranno sufficienti. Quando l'Italia «liberalizzò» Telecom Italia, all'inizio degli anni Novanta, la prima cosa che fece la compagnia telefonica fu tagliare la R&S. E la stessa sorte seguirà con ogni probabilità il colosso italiano della microelettronica, l'STMicroelectronics, uno dei più importanti produttori di semiconduttori, se l'imminente liberalizzazione non sarà accompagnata da una strategia di investimenti. Che al momento non c'è. E poiché molte delle riforme strutturali comportano anche tagli ai servizi pubblici e ai salari dei dipendenti pubblici, con ripercussioni negative soprattutto sugli elementi più deboli della società, è probabile che molte di queste riforme finiranno per danneggiare anche la domanda e il tessuto sociale, rendendo più complicato, per i paesi, uscire dallo status quo e allo stesso tempo rendendoli più vulnerabili a crisi future. Con un probabile incremento delle proteste di piazza nel prossimo futuro. Molti attribuiscono il fatto che la Germania oggi figuri tra i «paesi in surplus» alle riforme di Schröder, che videro la produttività crescere molto più rapidamente dei salari. Di qui la ricetta immediata proposta ai «paesi in deficit»: fare le stesse cose che fece Schröder, e cioè tagliare i salari (in particolare nello «spendaccione» settore pubblico), liberare i mercati del lavoro dalle «rigidità», «liberalizzare» i mercati negli ambiti più diversi (farmacie, taxi, energia), e la crescita arriverà. Tutte queste ricette non tengono conto del fatto che nessun paese è mai cresciuto senza massicci investimenti in aree fondamentali come l'istruzione, la ricerca e la formazione del capitale umano. Questi investimenti, uniti a «sistemi di innovazione» istituzionali, che promuovono collegamenti orizzontali tra aree come la scienza e l'industria, sono un elemento centrale per la competitività di un paese. La Germania, uno dei paesi vincenti in Europa, con una spesa elevata in R&S, recentemente ha indirizzato i propri sforzi in questo ambito sulla sfida della «crescita verde», e nel corso dei decenni ha costruito una serie di istituzioni per fornire «capitali pazienti» e supportare crescita e innovazione. È questo, non i bassi salari, il motivo per cui aziende come la Siemens vincono appalti in tutta Europa (come, recentemente, quello per la costruzione di treni «verdi e veloci» in Inghilterra). Le aziende tedesche di successo sono il prodotto di una serie di fattori, fra cui (a) la banca di investimenti pubblica KfW, che mette a disposizione capitali «pazienti» per società innovative che hanno bisogno di tempi più lunghi dei 3-5 anni che banche «impazienti» e fondi di venture capital prediligono come orizzonte di investimento, e (b) la rete di istituti di ricerca della Fraunhofer, che supporta in modo coerente e sistematico i collegamenti tra scienza e industria. Sono questi investimenti e queste istituzioni che mancano in Italia e in Grecia, non i salari bassi. In Italia un insegnante di scuola guadagna 1.200 euro al mese: se l'istruzione è importante per la crescita, questa cifra è troppo alta o è troppo bassa? Come sostengo in questo libro, il miracolo della Silicon Valley, che tanti paesi europei vorrebbero replicare, è il frutto di investimenti ingenti, anche se decentralizzati, guidati dal settore pubblico. Senza questi investimenti, le aziende americane più innovative, come la Apple e la Google, non sarebbero quello che sono. Come verrà spiegato a fondo nel capitolo V, gran parte degli elementi rivoluzionari che sono alla base dell'iPhone (il Siri, il Gps, internet, lo schermo tattile) sono stati finanziati dagli investimenti pubblici. Se l'Europa vuole tornare a correre, deve creare una visione comune che assegni un ruolo centrale alla crescita trainata dall'innovazione, deve comprendere il ruolo degli operatori e degli investimenti del settore pubblico e di quello privato e deve costruire i contesti istituzionali che consentono collegamenti dinamici fra l'uno e l'altro. Il paradosso del fiscal compact, l'accordo dei paesi dell'Eurozona sulla gestione della spesa pubblica, è che di fiscal spending (spesa pubblica) ce n'è ben poca: il fiscal compact è fatto sostanzialmente di tagli e qualche riforma. Il fiscal compact deve diventare come chiedeva già nel 1997 il primo ministro francese Laurent Jospin riguardo al trattato di Maastricht un growth compact, e bisogna fare in modo che la componente della crescita sia ben rappresentata nelle soluzioni (e nelle condizioni per salvataggi e prestiti) offerte ai paesi. Altrimenti, quando arriverà la prossima crisi (e le crisi arrivano immancabilmente, ogni 10-15 anni), i paesi europei saranno di nuovo colpiti in modi diversi e in diversa misura, scatenando una nuova ondata di scetticismo, mancanza di solidarietà, austerità e assenza di fiducia nel progetto europeo. Perciò, se le riforme strutturali senza investimenti non producono crescita (e viceversa), la domanda che deve farsi l'Europa è da dove arriveranno i fondi per questi investimenti in un periodo in cui la crisi economica ha prosciugato le casse pubbliche. La risposta, naturalmente, è che devono venire, almeno in parte, dalle imprese private dei paesi dell'Unione Europea. Il dato della figura 1 sulla spesa lorda in R&S (che include sia la R&S pubblica che quella privata) è influenzato anche dal fatto che molte aziende in Europa spendono troppo poco in innovazione (spesa delle imprese per la R&S). La Fiat è uno dei problemi dell'Italia, e deve diventare una delle soluzioni: deve investire di più in innovazione, che sia nella ricerca di nuovi motori (un elemento della nuova politica industriale cinese) o in altri tipi di innovazioni per il risparmio energetico. La risposta dev'essere anche a livello nazionale, con investimenti in quelle aree che producono crescita, ma senza aggravare il debito: gli accordi europei dovrebbero trattare la spesa destinata per esempio alla R&S come investimenti in conto capitale, non come semplice spesa. L'istruzione, la ricerca e la formazione del capitale umano devono rivestire un ruolo prioritario nei bilanci nazionali: altrimenti, i paesi europei saranno costretti a competere con le nazioni a bassi salari, e l'Unione Europea non può e non deve fare una cosa del genere. È necessario anche cercare di capire come orientare in modo produttivo gli investimenti a livello europeo, usando strumenti specifici. Un ruolo chiave, in questo senso, spetta inevitabilmente alla Banca europea per gli investimenti (Bei). E in effetti, quando è scoppiata la crisi finanziaria, la Bei ha incrementato i prestiti approvati dagli 890 milioni di euro del 2007 ai 4,2 miliardi del 2009. Nel 2011 questa cifra è scesa drasticamente a 703 milioni, soprattutto a causa dei timori che la Bei potesse perdere il suo rating in tripla A e a causa della mancanza di consenso, tra i paesi dell'Unione Europea, sul grado di attivismo dell'istituto. Se si vuole che la Bei oggi giochi un ruolo attivo, è necessario ricapitalizzarla usando i fondi strutturali non utilizzati e ricorrendo al cofinanziamento delle obbligazioni della banca con quelle emesse dalla Bce (la Banca centrale europea). Ma per fare una cosa del genere è indispensabile che la Bei venga vista come uno strumento importante per favorire investimenti produttivi, in particolar modo nei paesi della periferia. E questo succederà solamente quando nella diagnosi dei problemi di questi paesi verrà inclusa anche la carenza di investimenti, oltre alla corruzione e alle rigidità. Gli investimenti della Bei, quando gestiti in modo appropriato, hanno fruttato rendimenti elevati. Ma una gestione adeguata sul terreno è indispensabile, come per i fondi strutturali: i ministeri e le aziende delle nazioni che ricevono i prestiti devono essere gestiti in modalità conformi ai parametri europei correnti. I salvataggi e i prestiti dovrebbero essere vincolati a questo tipo di parametri e «condizioni», non a condizioni basate su politiche di austerity, che servono solo a determinare un circolo vizioso di assenza di crescita -> salvataggio -> misure di austerità -> assenza di crescita -> salvataggio e così via. Da questo punto di vista, il timore della Germania che i Pigs finiscano per risucchiare in via permanente i soldi dei contribuenti tedeschi se si consentirà alla Bce di assumere il ruolo di prestatore di ultima istanza diventerà una profezia che si autorealizza: se non si metterà in piedi il giusto assetto istituzionale, se non si creeranno le condizioni per investimenti produttivi (per esempio creando una maggiore sinergia tra Bce e Bei), non ci sarà crescita e bisognerà procedere a continui salvataggi. Uno spreco per tutti, e in particolare per i cittadini europei coinvolti: perdita di investimenti, di crescita, di opportunità, soprattutto, ma non unicamente, per i giovani e per i più vulnerabili. Un'altra esigenza è quella di una visione nuova di ciò che possono fare i governi nazionali. In questo momento siamo prigionieri di una profezia che si autorealizza, dove più attacchi rivolgiamo ai governi delle nazioni europee più deboli per la loro corruzione, la loro burocrazia e il loro immobilismo, più diventa difficile riformarli. Chi vorrebbe mai andare a lavorare per un'organizzazione pubblica dipinta in questo modo? È necessario elaborare una nuova visione del settore pubblico, fare in modo non solo che sostenga l'innovazione, ma anche che sia innovativo dall'interno. Questo significa, tra le altre cose, non esternalizzare tutte quelle aree che richiedono competenze avanzate, bensì sviluppare internamente tali competenze. Sono cose come queste che possono consentire di attirare individui di talento e che rendono eccitante lavorare in un'organizzazione pubblica, come la Darpa, che ha finanziato internet negli Stati Uniti, o come la Bndes in Brasile, che oggi è tra i maggiori finanziatori del greentech. La questione delle strutture di governance che dovrebbero sovrintendere ai piani di investimento è di fondamentale importanza. L'esperienza italiana mostra la necessità di trovare strumenti di monitoraggio efficaci, di ridurre la frammentazione dei progetti e, ancor di più, di aumentare le capacità manageriali della pubblica amministrazione, tanto a livello centrale, quanto a livello territoriale: per tornare su un sentiero di crescita sostenibile, i paesi della periferia hanno estremo bisogno di concentrare le migliori conoscenze e competenze all'interno della pubblica amministrazione. Se non si riesce ad attrarre il tipo di competenze di cui lo Stato ha bisogno, come hanno fatto gli Stati Uniti, si continueranno a incontrare difficoltà nell'inserire quei paesi in un processo di crescita stabile.

Riassumendo, la mia convinzione è che l'Europa farebbe bene

a rivedere la sua agenda per il dopo-crisi nei seguenti modi.

La crescita non si stimola attraverso le tasse

Si dà spesso per scontato che le aziende non vedano l'ora di investire, e che

tutto quello che bisogna fare è rimuovere gli «impedimenti», fiscali o

burocratici. È un'idea saldamente radicata tanto a destra quanto a sinistra,

come si può vedere chiaramente in Italia, dove perfino il Pd concentra tutte le

sue attenzioni sulla politica fiscale.

La verità è che quel tipo di investimenti che producono crescita nel lungo

periodo (gli investimenti «intelligenti») non sono

stimolati da una convenienza spicciola, ma dalla percezione di

opportunità future, opportunità tecnologiche e di mercato. E

dato che queste sono strettamente correlate agli investimenti

diretti (spesso pubblici) in aree nuove e complesse, è ingenuo

pensare che ridurre le tasse possa favorire gli investimenti, se

non si accompagna questa misura con investimenti strategici

mission-oriented

in aree nuove e ad alto rischio. Quando si riducono le tasse alle imprese

(direttamente o attraverso incentivi fiscali) senza realizzare investimenti di

questo tipo, l'unica cosa che ci va di mezzo sono gli introiti dello Stato, e

per «bilanciare» poi il calo del gettito bisognerà andare a tagliare proprio

quegli investimenti indispensabili per creare opportunità.

Investire

Dobbiamo trovare dei modi per consentire ai paesi più deboli dell'Europa di

realizzare gli investimenti produttivi necessari nelle aree che producono

crescita. La spesa pubblica destinata a investimenti di questo tipo non dovrebbe

andare ad aumentare il debito. È indispensabile che questi

investimenti, in particolare quelli per l'innovazione, vengano

riconosciuti come spesa in conto capitale, da distinguere dalla

semplice «spesa». I prestiti della Bei dovrebbero essere usati

per finanziare progetti «fattibili» ed essere gestiti a livello locale, con

competenze settoriali, tecnologiche e finanziarie. La

Bei dovrebbe essere ricapitalizzata attraverso fondi strutturali

non utilizzati e contributi da parte degli Stati membri, non

necessariamente ingenti (considerando che il cofinanziamento del settore privato

può produrre un effetto moltiplicatore molto significativo).

Qualità dei finanziamenti, non quantità

Si dà spesso per scontato che esista un vuoto di finanziamenti, una stretta

creditizia. In realtà non sono i capitali che mancano, ma i capitali «pazienti»,

una finanza impegnata e capace di ragionare sul lungo termine.

In tutto il mondo, i paesi in prima linea nella crescita trainata

dall'innovazione sono quelli che dispongono di istituzioni finanziarie pubbliche

disposte a erogare finanziamenti di questo

tipo: la KfW in Germania o la Banca cinese per lo sviluppo (Bcs)

in Cina. I dati di Bloomberg New Energy Finance mostrano che

queste banche per lo sviluppo sono gli investitori più importanti

nel panorama mondiale delle tecnologie pulite. L'italiana Cassa

depositi e prestiti dovrebbe seguire il loro esempio e sostenere

investimenti di lungo periodo per un'innovazione «intelligente»

in aree ad alto rischio e alta intensità di capitale, dove il settore

privato è restio ad avventurarsi. Ovviamente potranno esserci

degli insuccessi, ma la Cassa depositi e prestiti è una banca, e

in quanto tale può conservare quote azionarie delle aziende finanziate e coprire

gli investimenti in perdita con quelli in attivo.

L'Italia non deve aver paura di andare incontro a insuccessi,

perché il metodo per tentativi ed errori è un attributo naturale

dell'innovazione. Ma un requisito fondamentale è riuscire ad

attirare quelle competenze che hanno consentito alla KfW, alla

Bcs e alla brasiliana Bndes di realizzare investimenti strategici

e al tempo stesso (in molti casi) redditizi. Ma la costante denigrazione dello

Stato che oggi è tanto in voga rende più difficile

attirare i talenti migliori negli organismi pubblici.

Governance e condizionalità

Invece di lamentarsi dei problemi di

governance

nella periferia dell'Eurozona (per esempio, in

Italia, la corruzione e la burocrazia), l'Europa deve pensare a

modi concreti per sviluppare istituzioni pubbliche strategiche,

provviste di fondi adeguati e ben gestite all'interno dei singoli

paesi, che possano guidare una strategia a livello europeo. Lo

sviluppo del talento, della meritocrazia e di strategie praticabili

dovrebbe essere al centro dell'azione di monitoraggio dell'Unione Europea. Molti

continuano a pensare che una cosa simile

sia impossibile, come se i malfunzionamenti fossero inscritti nel

Dna delle amministrazioni pubbliche di certi paesi. Non è così.

Al contrario, predisporre (in alcuni casi imporre) competenze

tecniche all'interno di quegli organismi che giocano un ruolo

decisivo per orientare gli investimenti produttivi dovrebbe essere più semplice

che imporre simili competenze alla guida di

un paese (cosa più discutibile e che è stata fatta dalla sera alla

mattina). Sono questi organismi e queste istituzioni che possono fare la

differenza, alla fin fine. Provvederli di fondi senza

riformarli non funziona. E non funziona nemmeno tagliargli i

fondi. I salvataggi finora sono stati associati a «condizioni» di

rigore, ma dovremmo cominciare a prendere in considerazione

«condizioni» legate agli investimenti e alla

governance

di questi organismi, istituzioni e strutture. I singoli paesi dovrebbero

presentare piani dettagliati su come intendono orientare i fondi

verso quegli investimenti produttivi in grado di produrre crescita nel lungo

periodo, e fornire principi chiari e trasparenti

su come usare la competenza e la performance come criteri dirimenti per

assegnare gli incarichi direttivi negli organismi che gestiscono i fondi.

Lo stigma

Attualmente un salvataggio viene messo in moto

solo se un paese ne fa richiesta, e questo determina un marchio

d'infamia che a sua volta innesca un circolo vizioso che conduce i mercati a

reagire negativamente. Se comprendessero i meccanismi della crescita, i leader

europei dovrebbero prevenire i

problemi sapendo in anticipo quali paesi si trovano in maggiori

difficoltà, invece di pretendere che vengano a supplicare aiuto.

E dovrebbero mettere in campo un piano di intervento, per i

paesi in difficoltà, che non consista solamente nel «soccorrerli», ma anche

nell'orientare in modo produttivo gli investimenti

verso le aree descritte in precedenza, come l'istruzione, la ricerca, la

formazione del capitale umano e i collegamenti tra

scienza e industria.

Prestatore di ultima istanza

L'elemento che più di tutti ha

fatto da traino alla speculazione è stato il timore dei mercati

obbligazionari che i prestiti potessero non essere restituiti. Il

Regno Unito, nonostante un tasso di crescita molto basso, fino

a questo momento è stato risparmiato dai mercati per il semplice fatto che

dispone di una Banca centrale pronta a intervenire

come prestatore di ultima istanza (e che non è insolvente dal

XV secolo). Fino a quando la Bce non assumerà con decisione

questo ruolo, la speculazione non si fermerà, anche se venisse

trovata una soluzione alle problematiche descritte finora.

Detto questo, è il caso di ricordare anche che le misure di allentamento quantitativo (quantitative easing), messe in atto dalle banche centrali nazionali o dalla Bce, non sono riuscite più di tanto a rimettere in moto la spesa e gli investimenti in Europa, perché il denaro creato è rimasto ammassato nei forzieri delle banche e delle imprese (con grossi surplus finanziari nella maggior parte dei paesi). La fiducia e gli spiriti animali degli investitori cresceranno solo quando ripartiranno gli investimenti produttivi, trasformando l'Europa in un attraente snodo di competitività per un ampio ventaglio di settori, con ogni paese consapevole dei propri legami con gli altri. Ma tutto questo potrà essere fatto solo se tutti avranno la stessa visione sui fattori che generano competitività: i salari bassi o gli investimenti chiave? Nel breve periodo, quindi, il problema è convincere la Bce a sostenere l'euro in tutti i modi necessari per fermare la speculazione: già questo, di per sé, sarebbe una dimostrazione simbolica di fiducia dell'Europa per l'Europa. Nel medio periodo, il problema è ricapitalizzare la Bei per mettere in moto investimenti produttivi nella periferia dell'Eurozona e consentire agli Stati membri di realizzarli senza accrescere il proprio debito. Nel lungo periodo, il problema è trasformare gli organismi e le istituzioni che amministrano e pianificano gli investimenti produttivi negli Stati membri in modo conforme ai parametri europei, incrementando la fiducia di tutti nei meccanismi necessari per la crescita a breve, medio e lungo termine. La crescita in Italia, e nel resto dell'Europa, avverrà solo quando guarderemo in modo nuovo alla dimensione pubblica delle collaborazioni pubblico-privato, oggi necessarie più che mai per guidare una crescita che sia «intelligente» (trainata dall'innovazione), inclusiva e sostenibile. La mia speranza è che questo libro contribuisca ad aprire la strada. [...] Mariana Mazzucato 20 aprile 2014 | << | < | > | >> |Pagina 3Introduzione

FARE QUALCOSA DI DIVERSO

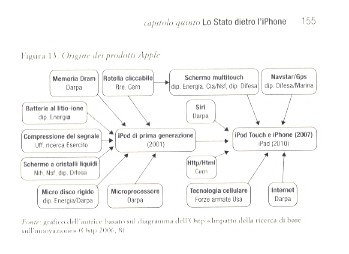

UNA BATTAGLIA DISCORSIVA Mai come oggi è necessario mettere in discussione il ruolo dello Stato nell'economia, una questione scottante fin dai tempi dell' Indagine sulla natura e le cause della ricchezza delle nazioni (Smith, 1776). Questo perché in quasi tutti i paesi del mondo stiamo assistendo a un imponente arretramento dello Stato, giustificato con la necessità di ridurre il debito e (forse in modo più sistematico) con l'esigenza di rendere l'economia più «dinamica», «competitiva» e «innovativa». L'impresa privata è considerata da tutti come una forza innovativa, mentre lo Stato è bollato come una forza inerziale, indispensabile per le cose «basilari», ma troppo grosso e pesante per fungere da motore dinamico. Lo scopo del libro che avete tra le mani è smontare questa falsa immagine. Come il Messico fu derubato della California e del Texas facendo leva sull'immagine, fabbricata ad arte, del «pigro messicano» che sonnecchia sotto una palma (Acuña 1976), così lo Stato viene attaccato e smantellato pezzo dopo pezzo facendo leva sull'immagine di un carrozzone burocratico, immobilista e maldestro per sua stessa natura. È vero che l'innovazione non è la funzione principale dello Stato, ma illustrare le sue potenzialità di innovazione e dinamismo, la sua capacità storica di giocare un ruolo imprenditoriale nella società, è forse il modo più efficace per difendere attivamente la sua esistenza (e la sua importanza). In Guasto è il mondo (2010), Tony Judt dice che l'attacco condotto contro il welfare negli ultimi trent'anni è stato caratterizzato, fra le altre cose, da una battaglia «discorsiva», tesa a modificare il modo in cui parliamo di queste cose, con l'uso di parole come «amministrazione», che fanno apparire lo Stato meno importante, meno audace. Questo libro cerca di cambiare il modo in cui parliamo dello Stato, smantellando storie e immagini dettate dall'ideologia, separando i dati reali dalla finzione. L'opera che state leggendo è una versione rivista, e notevolmente allargata, di un rapporto intitolato The Entrepreneurial State che ho scritto per il Demos, un think tank britannico. Diversamente dai saggi accademici più tradizionali, che a volte richiedono anni di lavoro, il rapporto per il Demos è stato scritto in uno stile simile a quello dei pamphlet politici del XIX secolo: in tempi rapidi e con un sentimento di urgenza. Il mio scopo era convincere il governo britannico a cambiare strategia, a non tagliare programmi pubblici per rendere l'economia «più competitiva» e «più imprenditoriale», ma a ripensare quello che lo Stato può e deve fare per garantire una ripresa sostenibile nel dopo crisi. Richiamare l'attenzione sul ruolo attivo che lo Stato ha già giocato in passato in «fucine» di innovazione e imprenditorialità come la Silicon Valley era l'elemento chiave per dimostrare che lo Stato è in grado non solo di facilitare l'economia della conoscenza, ma anche di crearla attivamente, con una visione ambiziosa e investimenti mirati. Questa versione allargata (è lunga più del doppio) del rapporto del Demos parte da quello scopo iniziale e si spinge più in profondità, ricavando ulteriori implicazioni a livello di singola azienda e di settore industriale. Il capitolo V, dedicato interamente alla Apple, prende in esame a trecentosessanta gradi il supporto che questa azienda faro della new economy ha ricevuto dallo Stato. Dopo aver illustrato il ruolo del settore pubblico nei coraggiosi investimenti che hanno portato alla nascita di internet e alla rivoluzione informatica, i capitoli VI e VII si soffermano sulla prossima grande rivoluzione, le tecnologie «verdi». Come prevedibile, vedremo che in ogni parte del pianeta i paesi all'avanguardia nella rivoluzione verde (il solare e l'eolico sono gli esempi paradigmatici presi in esame) sono quelli dove lo Stato riveste un ruolo attivo, al di là di quello attribuitogli tradizionalmente dalla teoria sul fallimento del mercato. E gli organismi pubblici coinvolti, come le banche per lo sviluppo di Brasile e Cina, non si limitano a un'attività di credito in funzione anticiclica (come avrebbe chiesto Keynes), ma la «indirizzano» verso i comparti più innovativi della green economy. I timori sul rischio che questa «direzionalità» possa sollevare le consuete riserve riguardo all'incapacità dello Stato di decidere chi vince e chi perde (picking winners) scegliendo imprese e tecnologie specifiche sono affrontati in modo esplicito, smitizzando supposizioni radicate. Lo Stato innovatore guarda anche, in modo più esplicito, all'insieme degli operatori necessari per produrre una crescita trainata dall'innovazione, e affronta i dubbi sulla natura dell'attuale «ecosistema» dell'innovazione ( simbiotico e funzionale o parassitico e disfunzionale?). Uno Stato che non ha fiducia nei propri mezzi potrà mai essere in grado di riconoscere la differenza? I capitoli VIII e IX approfondiscono questo tema interrogandosi sulle misure necessarie per garantire che la distribuzione dei profitti (i ricavi) generati dagli investimenti attivi dello Stato nell'innovazione sia socializzata, così come sono socializzati i rischi. Alcune delle critiche rivolte recentemente alle banche (socializzazione dei rischi e privatizzazione dei guadagni) sembrano perfettamente applicabili anche all'economia «reale» dell'innovazione. La ragione per cui definisco «imprenditoriale» lo Stato, sia nel rapporto per il Demos sia in questo libro, è che l'imprenditorialità quella che oggi, apparentemente, tutti i politici e tutti gli alti funzionari sono desiderosi di incoraggiare non è (solo) una questione di start-up, venture capitals e geni individuali che inventano prodotti rivoluzionari nel garage di casa. È una questione di volontà e capacità degli operatori economici di accollarsi il peso dei rischi e di una reale incertezza di Knight, cioè quello che è effettivamente sconosciuto. I tentativi di innovazione di solito si risolvono in un fallimento, altrimenti non si chiamerebbe «innovazione». È per questo che bisogna essere un po' «matti» per impegnarsi nell'innovazione: perché spesso costa più di quello che frutta, e quindi, se ci si basasse sulla tradizionale analisi costi-benefici, neanche si comincerebbe. Ma quando Steve Jobs, nella sua celeberrima lectio magistralis del 2005 a Stanford, invitava gli innovatori a rimanere hungry e foolish, cioè a non perdere la «fame» di cose nuove e l'«avventatezza» per perseguirle (Jobs 2005), pochi hanno sottolineato che la foolishness di cui parlava il patron della Apple aveva cavalcato, in buona parte, l'onda delle innovazioni finanziate e dirette dallo Stato. Ma come, direte, lo Stato che sviluppa innovazioni «avventate»? Sì, in quasi tutte le innovazioni più radicali e rivoluzionarie che hanno alimentato il dinamismo dell'economia capitalista, dalle ferrovie alla Rete fino alle nanotecnologie e alla farmaceutica dei nostri giorni, gli investimenti «imprenditoriali» più coraggiosi, precoci e costosi sono riconducibili allo Stato. E come argomenterò diffusamente nel capitolo V, tutte le tecnologie che hanno reso così smart l'iPhone di Steve Jobs sono state finanziate dallo Stato (internet, il Gps, lo schermo tattile e il recente assistente vocale Siri). Investimenti tanto radicali, che comportavano un elevatissimo livello di incertezza, non sono avvenuti grazie a venture capitalists o inventori da garage. È stata la mano visibile dello Stato che ha dato corpo a queste innovazioni. Innovazioni che oggi non ci sarebbero se avessimo dovuto aspettare che ci pensassero il «mercato» e le imprese, o se lo Stato si fosse limitato a starsene in disparte preoccupandosi solo di garantire le cose basilari. | << | < | > | >> |Pagina 7CORREGGERE I FALLIMENTI DEL MERCATO NON È ABBASTANZAMa gli economisti cosa dicono riguardo a tutto questo? O non ne parlano affatto o ne parlano semplicemente in termini dello Stato che interviene a correggere i fallimenti del mercato. La teoria economica corrente giustifica l'intervento pubblico quando i benefici di un investimento per la società sono maggiori dei benefici privati (e dunque è improbabile che un privato sia disposto a investire): dalle bonifiche ambientali (un'«esternalità» negativa non inclusa nei costi delle aziende) al finanziamento della ricerca di base (un «bene pubblico» di cui è difficile appropriarsi). Eppure meno di un quarto degli investimenti in ricerca e sviluppo (R&S) realizzati negli Stati Uniti appartiene a questa tipologia. Per tradurre in realtà grandi progetti visionari, come mandare «l'uomo sulla Luna» o creare la visione da cui è scaturita internet, è servito ben più di un semplice calcolo del rapporto tra benefici sociali e benefici privati (Mowery 2010). Per affrontare sfide di tale portata c'è stato bisogno di capacità di visione, di una missione, e soprattutto di fiducia da parte dello Stato riguardo al proprio ruolo nell'economia. Come argomentò con eloquenza Keynes ne La fine del laissez-faire (1926, 46 [trad. it., 129] ), «La cosa importante per il governo non è fare ciò che gli individui fanno già, e farlo un po' meglio o un po' peggio, ma fare ciò che presentemente non si fa del tutto». Per assolvere a un compito del genere c'è bisogno di capacità di visione e volontà di tradurre la visione in realtà all'interno di spazi specifici: non soltanto capacità burocratiche, quindi (anche se queste sono fondamentali, come evidenziato da Max Weber), ma competenze specifiche reali in ordine alla tecnologia e al settore in questione. Solo una visione esaltante del ruolo dello Stato può consentire di mettere insieme queste competenze e progettare lo scenario nello spazio rilevante. Un elemento chiave del successo della Darpa, l'agenzia del dipartimento della Difesa degli Stati Uniti che ha inventato e commercializzato internet (ne parleremo più diffusamente nel capitolo IV), è stata la capacità di attirare talenti e creare un clima di entusiasmo intorno a missioni specifiche. E non è un caso che oggi un'agenzia simile, l'Arpa-E (Agenzia per progetti di ricerca avanzati-Energia), che dipende dal dipartimento dell'Energia degli Stati Uniti, oltre a interpretare un ruolo di primo piano negli investimenti nel campo delle tecnologie «verdi» riesca a farlo divertendosi (senza avere paura di seguire il metodo della sperimentazione per tentativi ed errori, al contrario) e attirando alcuni dei migliori cervelli nel settore della ricerca energetica (Grunwald 2012). Anche se molti degli esempi citati nel libro riguardano gli Stati Uniti (lo scopo è dimostrare come il paese che spesso viene portato a esempio dei benefici del «sistema di libero mercato» abbia uno dei governi più interventisti del mondo quando si parla di innovazione), per quanto concerne gli ultimi anni gli esempi più convincenti vengono dai paesi «emergenti». Oggi gli investimenti visionari sono effettuati in paesi come Brasile e Cina da banche di investimenti pubbliche con una visione molto ambiziosa, che non si limitano a erogare credito in funzione anticiclica, ma indirizzano questo credito verso settori nuovi e incerti, dove le banche private e i venture capitalists esitano ad avventurarsi. E anche in questi casi, come per la Darpa, gli elementi essenziali sono la competenza, il talento e la capacità di visione. Non a caso, in Brasile, la Bndes (Banca nazionale per lo sviluppo economico e sociale) è gestita da due studiosi dell'economia dell'innovazione schumpeteriana; ed è grazie al loro team di esperti che la Bndes ha avuto il coraggio di rischiare su settori nuovi e di fondamentale importanza come le biotecnologie e le tecnologie pulite. Gli investimenti produttivi, e non unicamente speculativi, della Bndes oggi fruttano rendimenti record: nel 2010 il rendimento del capitale netto ha raggiunto la sbalorditiva percentuale del 21,2 per cento (il ministero del Tesoro brasiliano ha reinvestito i proventi in aree come la sanità e l'istruzione); il corrispettivo della Bndes all'interno del sistema della Banca mondiale, la Banca internazionale per la ricostruzione e lo sviluppo (Birs), ha avuto un rendimento addirittura negativo (-2,3 per cento). Anche in Cina la Banca cinese per lo sviluppo (Bcs) gioca un ruolo decisivo negli investimenti «verdi» del paese asiatico (Sanderson e Forsythe 2012). Come al solito c'è chi lancia l'allarme sull'effetto di crowding out (detto anche «effetto di spiazzamento») a danno del credito privato (Politi 2012), ma la verità è che queste banche operano in settori, e in aree specifiche all'interno di questi settori, in cui le banche private esitano ad avventurarsi. Lo Stato in questi casi agisce come una forza di innovazione e progresso, senza limitarsi a «sollevare» dal rischio (de-risking) operatori privati troppo timorosi, ma indicando la strada da seguire con audacia e una visione chiara e coraggiosa: l'esatto contrario dell'immagine dello Stato che ci viene propinata solitamente. | << | < | > | >> |Pagina 10DAL CROWDING IN ALLA DINAMIZZAZIONE DEGLI INVESTIMENTILa sostanza è che lo Stato, quando è organizzato con efficacia, ha la mano ferma ma non pesante, fornisce la visione e la spinta dinamica (più qualche «spintarella» nudge anche se con le spintarelle e basta non avremmo avuto la rivoluzione informatica in passato e non avremmo la rivoluzione verde oggi) per tradurre in realtà obbiettivi che altrimenti sarebbero rimasti irrealizzati. Iniziative simili puntano ad accrescere il coraggio delle imprese private: ecco perché lo Stato non dev'essere visto soltanto come qualcosa che si «intromette», e nemmeno come qualcosa che si limita a «facilitare» la crescita economica. Lo Stato è un partner fondamentale del settore privato, e spesso un partner più audace, disposto a prendersi rischi che le imprese non si prendono. Non può e non deve piegarsi facilmente alle pressioni di gruppi di interesse che chiedono sovvenzioni, rendite e privilegi non necessari, come ad esempio riduzioni delle tasse: deve cercare al contrario di fare in modo che questi gruppi di interesse collaborino in maniera dinamica con le istituzioni pubbliche per perseguire la crescita e il progresso tecnico. Comprendere la natura specifica del settore pubblico che non è semplicemente una versione «sociale» e inefficiente del settore privato condiziona la natura delle collaborazioni pubblico-privato, oltre ai «ricavi» che lo Stato si sente giustificato a raccogliere (mi concentrerò su questo aspetto nel capitolo IX). Uno Stato imprenditoriale non si limita a «sollevare» dal rischio il settore privato, ma immagina lo spazio di rischio e agisce con audacia ed efficacia all'interno di tale spazio per tradurre la visione in realtà. Quando lo Stato non è sicuro dei propri mezzi, è più facile che venga «catturato» e piegato a interessi privati. Quando rinuncia ad assumere un ruolo guida, lo Stato non rappresenta più un'alternativa reale al settore privato, ma un cattivo imitatore dei comportamenti di quest'ultimo. E le accuse allo Stato di essere lento e burocratico sono più verosimili in quei paesi che lo confinano a un ruolo puramente «amministrativo». In sostanza, trattare lo Stato come un corpaccione inefficiente, buono soltanto a rimediare ai «fallimenti del mercato», è una profezia che si autorealizza. Chi può mai aver voglia di lavorare in un settore pubblico definito in questi termini? Ed è un caso se il problema dello Stato che si arroga il diritto di decidere chi vince e chi perde (cioè il timore che esso non abbia la capacità di prendere decisioni audaci sulla direzione del cambiamento) sia sentito soprattutto in quei paesi che non hanno una visione imprenditoriale del settore pubblico, dove lo Stato si tiene in disparte e appena commette un errore tutti gli danno addosso? «Sfide» socioeconomiche di grande portata, come i cambiamenti climatici e l'invecchiamento della popolazione, possono essere affrontate solo attraverso uno Stato attivo, e per questo è più importante che mai arrivare a una migliore comprensione del ruolo del settore pubblico all'interno delle collaborazioni pubblico-privato (Foray, Mowery e Nelson 2012). | << | < | > | >> |Pagina 16STRUTTURA DEL LIBROIl libro è strutturato come segue. Il capitolo I comincia mettendo a confronto la diffusa immagine dello Stato come macchina burocratica con un'immagine diversa, di uno Stato risk-taker per eccellenza. Lo Stato è ritratto come un agente imprenditoriale, che si fa carico degli investimenti più incerti e rischiosi nel panorama economico. Invece di guardare all'assunzione di rischio da parte del settore pubblico attraverso la consueta griglia interpretativa dei «fallimenti del mercato», con lo Stato che svolge la funzione di semplice «fasciatura» per aree non adeguatamente servite dal mercato, verrà introdotto il concetto dell'assunzione di un rischio di impresa da parte dello Stato. Lo Stato non elimina il rischio, come se avesse una bacchetta magica: si assume il rischio, plasmando e creando nuovi mercati. Il fatto che nella scienza economica non esista una definizione per questa funzione ha reso più difficile comprendere il ruolo che ha giocato il settore pubblico in passato in zone come la Silicon Valley e il ruolo che può giocare in futuro, in ambiti come la «rivoluzione verde». Il capitolo II fornisce il background della trattazione, analizzando il ruolo dell'innovazione e della tecnologia nella crescita economica secondo gli economisti. Nei modelli economici di una generazione fa, l'avanzamento tecnologico veniva visto come qualcosa di esogeno: ora invece esiste una vasta letteratura scientifica che dimostra che in realtà il motore della capacità di crescita di un'economia è rappresentato dal ritmo e dalla direzione dell'innovazione. Il capitolo II mette a confronto due impostazioni molto diverse per interpretare il ruolo dello Stato in una crescita trainata dall'innovazione, tutte e due incentrate su tipi diversi di «fallimenti» che lo Stato è chiamato a correggere. Il primo approccio è quello del «fallimento del mercato» (market failure), in cui il settore pubblico si limita a colmare lo scarto tra ritorno privato e ritorno sociale. Il secondo è l'approccio dei «sistemi di innovazione», che guarda alla spesa in R&S in modo più generale, come parte di un sistema in cui la conoscenza viene non solo prodotta, ma anche diffusa attraverso un'economia. Anche in questo secondo approccio, tuttavia, lo Stato si limita principalmente a correggere fallimenti, in questo caso «fallimenti del sistema», e in definitiva «facilita» l'innovazione «creando le condizioni» perché avvenga. Queste due impostazioni hanno fornito la giustificazione per incrementare la spesa pubblica destinata all'innovazione, ma al tempo stesso (trascurando la funzione dello Stato come principale risk-taker) hanno consentito la sopravvivenza di certi miti relativi al rapporto tra innovazione e crescita, al ruolo delle piccole e medie imprese, all'importanza dei brevetti nell'economia della conoscenza, al grado di inclinazione al rischio del venture capital e alla sensibilità degli investimenti in innovazione ai vari tipi di riduzioni delle tasse. Il capitolo III presenta una visione diversa, quella di uno Stato imprenditoriale che si assume i maggiori rischi e modella il mercato. Non è una visione alternativa a quella delle altre due impostazioni, semmai complementare: ed è proprio perché non tengono conto di questa visione che le politiche ispirate dall'approccio dei «fallimenti del mercato» o da quello dei «sistemi di innovazione» sono, per loro stessa natura, limitate e spesso motivate da ragioni «ideologiche». Gli esempi citati nel capitolo fanno riferimento all'industria farmaceutica, dove i nuovi farmaci più innovativi nascono prevalentemente grazie a fondi pubblici, non privati. In questo capitolo si parlerà anche di come il venture capital abbia «cavalcato l'onda» degli investimenti pubblici nel settore delle biotecnologie. Il capitolo IV esemplifica gli elementi chiave dello «Stato imprenditoriale» concentrando l'attenzione sulla storia recente della politica industriale negli Stati Uniti e dimostrando come oltreatlantico, a dispetto delle percezioni diffuse, lo Stato abbia giocato un ruolo marcatamente proattivo e imprenditoriale nello sviluppo e nella commercializzazione delle nuove tecnologie. L'imprenditorialità dello Stato può assumere molte forme. Per illustrare questo punto vengono usati quattro esempi: la creazione della Darpa, il programma di Ricerca e innovazione per le piccole imprese (Sbir), la legge sui farmaci orfani del 1983 e i recenti sviluppi nel campo delle nanotecnologie. Partendo dal concetto del developmental state, o Stato sviluppista (Block 2008; Chang 2008; Johnson 1982), l'analisi si spinge oltre, concentrandosi sul tipo di rischio che il settore pubblico è disposto ad assorbire e assumersi. Mentre i capitoli III e IV prendono in esame interi settori industriali, il capitolo V si concentra sulla storia di un'azienda specifica, la Apple, spesso portata a esempio della forza del mercato e della genialità dei garage tinkerers (inventori da garage) che rivoluzionano il capitalismo, citata come dimostrazione della schumpeteriana «distruzione creatrice». Questa visione esce completamente capovolta dal capitolo V: la Apple è ben lontana dall'essere quell'esempio di efficienza del «mercato» che viene spesso sbandierato. È un'azienda che, oltre a ricevere finanziamenti pubblici nelle prime fasi della sua esistenza (attraverso il programma Sbic, collegato al programma Sbir di cui si parla nel capitolo IV), ha fatto «ingegnosamente» leva su tecnologie finanziate dallo Stato per creare prodotti smart. Tutte le tecnologie chiave dell'iPhone sono state finanziate dallo Stato. Oltre alle tecnologie della comunicazione (di cui si parla nel capitolo IV), l'iPhone è smart grazie a cose come internet, il Gps, lo schermo tattile e il recentissimo assistente vocale Siri. Che Steve Jobs sia stato un genio da elogiare e un esempio da seguire è fuori di dubbio, ma il fatto che l'impero degli iPhone e degli iPad sia stato costruito su queste tecnologie finanziate con fondi pubblici disegna una storia del progresso tecnico ed economico molto più accurata di quella che si sente raccontare comunemente. Considerando l'importanza fondamentale dello Stato nel successo di aziende come la Apple, desta particolare sorpresa che nel dibattito sulle strategie di elusione fiscale adottate dalla società californiana non se ne sia parlato più diffusamente: la Apple deve pagare le tasse non solo perché è giusto pagarle, ma perché è il simbolo di tutte quelle aziende per le quali è indispensabile che lo Stato abbia fondi sufficienti e sufficiente propensione al rischio per continuare a realizzare investimenti che imprenditori come Steve Jobs in un secondo momento potranno sfruttare a proprio vantaggio (Mazzucato 2013). Il capitolo VI prende in esame la prossima «grande novità» dopo internet: la rivoluzione verde, che oggi è guidata dallo Stato, proprio come fu guidata dallo Stato la rivoluzione informatica. Nel 2012 la Cina ha annunciato di voler arrivare a produrre 1.000 Gw di energia eolica entro il 2050, un obbiettivo che equivarrebbe più o meno a sostituire l'intera infrastruttura elettrica esistente degli Stati Uniti con turbine eoliche. Gli Stati Uniti e l'Europa sono ancora in grado di sognare così in grande? Apparentemente no. In molti paesi si chiede allo Stato di restarsene in disparte, limitandosi a sovvenzionare o incentivare gli investimenti del settore privato: così sarà impossibile costruire visioni del futuro analoghe a quelle che vent'anni fa produssero come risultato la diffusione di massa di internet. Il capitolo VI passa in rassegna quei paesi che hanno una visione «verde» avanzata e il ruolo che interpreta il settore pubblico e la finanza «paziente» delle banche per lo sviluppo nel creare i primi investimenti, quelli a più alto rischio e in grado di fare da «catalizzatore» per tradurre la visione in realtà. Il capitolo VII si concentra sull'assunzione di rischio da parte dello Stato «imprenditoriale» nel lancio di tecnologie pulite specifiche: le turbine eoliche e i pannelli fotovoltaici. Sono stati i finanziamenti pubblici e l'impegno di determinati organi dello Stato a garantire la spinta iniziale, i finanziamenti ad alto rischio nelle prime fasi e il contesto istituzionale necessario per assicurare il consolidamento di queste importanti tecnologie. Mentre il capitolo IV mette in evidenza la fondamentale importanza dello Stato imprenditoriale americano per la rivoluzione informatica e per gettare le basi dell'industria delle biotecnologie, il capitolo VI enfatizza il ruolo di indirizzo di paesi come la Germania, la Danimarca e la Cina nella rivoluzione verde che si sta diffondendo sempre più nelle diverse economie. I capitoli VIII e IX sottolineano che, una volta accettato il fatto che lo Stato svolge la funzione di principale risk-taker (al di là dell'approccio tradizionale, che lo vede come «riparatore» del mercato o «creatore» delle condizioni adatte), è necessario domandarci se tale ruolo trovi riscontro nel rapporto tra rischio e guadagno. In moltissimi casi gli investimenti pubblici sono diventati regali alle imprese, perché hanno arricchito singoli individui e le loro aziende, garantendo un ritorno (diretto o indiretto) molto limitato per l'economia o per lo Stato. È evidente più che mai nel caso dell'industria farmaceutica, dove i medicinali finanziati con fondi pubblici finiscono per essere messi in commercio a prezzi così alti che i contribuenti (che li hanno finanziati) non sono in grado di acquistarli. Vale anche per l'informatica, dove gli investimenti attivi e arrischiati effettuati dallo Stato hanno alimentato profitti privati, che vengono poi sottratti all'imposizione fiscale dei governi che li hanno resi possibili. Il capitolo VIII illustra questo punto concentrando l'attenzione sulla Apple. Nel capitolo IX, invece, i vari aspetti della questione sono affrontati in modo più generale, sostenendo che, in un periodo di ampi tagli della spesa pubblica per ridurre i disavanzi, è più vitale che mai discutere di cosa fare per garantire che all'«assunzione di rischio» corrisponda un guadagno diretto (al di là delle tasse, che vengono facilmente eluse). Gli investimenti dello Stato, proprio perché incerti, corrono seri rischi di risolversi in un insuccesso; ma quando vanno in porto, è ingenuo e pericoloso consentire che tutti i benefici finiscano nelle tasche dei privati. Le critiche rivolte al settore finanziario per aver scatenato l'attuale crisi economica, prima realizzando enormi profitti privati e poi socializzando il rischio attraverso impopolari salvataggi, sono un aspetto generale e molto malvisto delle disfunzionalità del capitalismo moderno: bisogna evitare che diventino la norma. Il capitolo conclusivo, il X, riflette che l'argomento centrale del libro lo Stato come operatore di mercato attivo, imprenditoriale, disposto ad assumersi il rischio non è sempre una realtà, ma una possibilità troppo spesso liquidata con sufficienza. La «possibilità» può diventare realtà solo se capovolgiamo i presupposti di base: dal modo in cui lo Stato viene concepito all'interno dei suoi stessi organismi (bisogna incoraggiare le organizzazioni del settore pubblico ad avere un atteggiamento imprenditoriale, il che significa anche accettare di buon grado la possibilità di andare incontro a un insuccesso, invece di vederla con timore) al rapporto tra lo Stato e gli altri protagonisti del sistema dell'innovazione (per esempio, accettando di svolgere un ruolo più attivo, lo Stato si troverà in molti casi a dover fornire vere e proprie «spinte», e non semplici «spintarelle» e «incentivi»). La capacità dello Stato di spingere e dirigere l'economia è legata al tipo di talenti e competenze che è in grado di attirare. E il paradosso è che questo problema è più grave proprio in quei paesi dove lo Stato si è messo in disparte, limitandosi ad «amministrare» e rinunciando a guidare l'economia con una visione dinamica. Se non metteremo in discussione i tanti «miti» dello sviluppo economico e non abbandoneremo le visioni convenzionali del ruolo dello Stato nello sviluppo, non potremo sperare di affrontare le sfide strutturali del XXI secolo e produrre quel progresso tecnico e organizzativo indispensabile per una crescita equa e sostenibile nel lungo periodo. In generale, questo libro fornisce una visione più completa della centralità del settore pubblico nell'assunzione di rischio e nella promozione di un cambiamento tecnologico radicale, elementi fondamentali per favorire la crescita e lo sviluppo. Lo Stato innovatore offre una visione dello Stato diversissima da quella che hanno i policymakers dei nostri giorni, che tendono a negare il ruolo guida del settore pubblico nell'innovazione e nella produzione, e contesta la politica industriale convenzionale, che sottovaluta senza motivo la capacità dello Stato di aprire nuove frontiere tecnologiche. Al contrario, in questo libro vengono descritti scenari in cui il settore pubblico è stato la principale fonte di dinamismo e innovazione nelle economie industriali avanzate, il protagonista principale di quella che viene spesso definita «economia della conoscenza», cioè un'economia trainata dal progresso tecnico e dalla produzione e diffusione di conoscenza. Dallo sviluppo dell'aviazione, dell'energia nucleare, dei computer, di internet e delle biotecnologie agli odierni sviluppi nel campo delle tecnologie «verdi», è stato ed è il settore pubblico, non le imprese private, a mettere in moto e sviluppare il motore della crescita, grazie alla sua disponibilità ad assumersi rischi in aree in cui il settore privato è restio ad avventurarsi. In un contesto in cui le frontiere della politica economica vengono deliberatamente fatte arretrare, è più che mai necessario capire l'importanza del contributo dello Stato: il rischio, altrimenti, è di perdere un'occasione per costruire maggiore prosperità futura emulando i successi degli investimenti pubblici del passato. Quello di cui c'è bisogno è una comprensione approfondita della divisione del lavoro innovativo nel capitalismo (descritta qui di seguito, nel capitolo I) e del ruolo del settore privato e di quello pubblico nella creazione, produzione e diffusione delle innovazioni. Questo libro si concentra sull'innovazione non perché sia l'unica cosa, o la più importante, su cui lo Stato investe. Garantire i diritti umani fondamentali per tutti i cittadini dalla sanità pubblica all'istruzione pubblica e creare il sistema infrastrutturale, legale e giudiziario che consente all'economia di funzionare adeguatamente sono attività altrettanto importanti, se non più importanti. Se questo libro si concentra sull'innovazione è anche perché si tratta di un tema in cui il ruolo dello Stato è preso molto spesso di mira. Di regola, si esalta l'importanza del settore privato e si sminuisce quella del settore pubblico. Lo Stato spesso viene presentato come il problema, anche se investe in nuove tecnologie o migliora il funzionamento del mercato. Un aspetto chiave della sfida consiste quindi nel riequilibrare la visione di come funzionano realmente le economie capitalistiche. Solo una volta che saremo riusciti a far questo, potremo cominciare a formulare politiche efficaci, invece di riprodurre stereotipi e immagini che assolvono soltanto a scopi ideologici. | << | < | > | >> |Pagina 134Le tecnologie più importanti presenti nell'iPod, nell'iPhone e nell'iPad, cioè quelle con caratteristiche «abilitanti» o che differenziano i prodotti Apple da quelli della concorrenza, sono dodici: dispositivi a semiconduttore come(1) il microprocessore o unità di elaborazione centrale (Cpu) e (2) la memoria dinamica ad accesso casuale (Dram); e poi (3) i micro dischi rigidi, (4) gli schermi a cristalli liquidi (Lcd), (5) le batterie al litio-polimero (Li-pol) e al litio-ione (Li-on), (6) l'elaborazione digitale dei segnali (Dsp) basata sugli algoritmi della trasformata di Fourier veloce (Fft), (7) internet, (8) il protocollo di trasferimento di ipertesti (Http) e il linguaggio di marcatura per ipertesti (Html) e (9) la tecnologia cellulare e le reti di telefonia mobile. Tutte queste possono essere considerante tecnologie «abilitanti» per prodotti come l'iPod, l'iPhone e l'iPad. Invece, (10) il sistema di posizionamento globale (Gps), (11) la navigazione con rotella cliccabile e lo schermo tattile multitouch e (12) l'intelligenza artificiale con interfaccia vocale (il Siri della Apple) sono caratteristiche innovative che hanno avuto un impatto molto forte sulle aspettative dei consumatori e sull'esperienza utente, dando ancora più impulso alla popolarità e al successo di questi prodotti. Nei paragrafi seguenti daremo un'occhiata più da vicino alle tecnologie e caratteristiche chiave che la Apple ha saputo integrare con abilità nei suoi prodotti, prima nell'iPod e poi nell'iPhone e nell'iPad.

[...]

Internet e l'Http/Html L'iPhone appare molto cool con le sue tecnologie e componenti hardware all'avanguardia, ma quello che rende smart (intelligente) un telefono è la capacità di connettere l'utente in qualsiasi momento al mondo virtuale. Con l'applicazione di intelligenza artificiale Siri, l'iPhone sembra voler diventare più intelligente dei suoi utenti. Dopo l'abbandono della classica tastierina dei telefoni cellulari in favore dello schermo tattile, con il Siri la Apple prova a trasformare il metodo di inserimento di istruzioni e l'interfaccia di navigazione. Via via che lo smartphone della Apple si evolve e diventa sempre più intelligente, è importante avere consapevolezza dell'intelligenza e delle capacità tecnologiche che hanno reso smart questo strumento. Se l'hardware, il software, la memoria e il processore sono rispettivamente il corpo, l'anima e il cervello di un computer, che valore hanno internet, il protocollo di trasferimento di ipertesti Http e il linguaggio di marcatura Html per un qualunque computer o dispositivo intelligente? O meglio: che valore avrebbero un computer o un dispositivo intelligente se non ci fossero internet o la telefonia mobile? Dare risposta a queste domande può aiutarci a capire l'importanza della capacità di networking dei dispostivi «intelligenti». Ma soprattutto può aiutarci a capire l'importanza degli sforzi profusi dallo Stato per inventare e sviluppare la tecnologia cellulare, internet e i satelliti. | << | < | > | >> |Pagina 154IL GOVERNO AMERICANO HA «SCELTO» L'IPOD?Un documento del 2006, in cui l'ex presidente americano George W. Bush esponeva la strategia di innovazione del paese, riconduceva le diverse componenti tecnologiche presenti nell'iPod di prima generazione ai progetti di ricerca di base e applicata finanziati con i soldi dei contribuenti da cui avevano avuto origine (Ostp 2006). Il rapporto non è ben contestualizzato e non fornisce cifre esatte, ma contiene un diagramma in cui è illustrata l'origine delle tecnologie chiave dell'iPod, come il disco rigido, la batteria al litio-ione, lo schermo Lcd, la memoria Dram, l'elaborazione del segnale e così via. La figura 13 estende quel diagramma includendo le componenti tecniche inserite nei prodotti successivi della Apple, come l'iPod Touch, l'iPhone e l'iPad.

FAVORIRE LA NASCITA DI UN'INDUSTRIA NAZIONALE

Oltre agli sforzi per coltivare la base scientifica e incoraggiare l'innovazione, il governo degli Stati Uniti è stato fondamentale anche per proteggere la «proprietà» intellettuale di aziende come la Apple e tutelarle da altre violazioni dei loro diritti commerciali. Le autorità federali si sono battute con determinazione in difesa della Apple e delle altre aziende americane per garantire loro un accesso sicuro ai mercati globali, e le hanno messe nelle condizioni di creare e conservare un vantaggio competitivo a livello mondiale (Prestowitz 2012). Le grandi corporations statunitensi si definiscono come entità transnazionali, che trascendono i confini politici, ma il governo di Washington è il primo da cui vanno a bussare quando emerge una controversia sui mercati internazionali. Se sono riuscite ad avere accesso a mercati esteri protetti da restrizioni commerciali è stato solo grazie al sostegno e alle iniziative delle autorità americane. Per esempio, negli anni Ottanta, la Apple invocò l'aiuto del governo, sostenendo che era suo dovere aiutare ad aprire il mercato giapponese ai prodotti statunitensi attraverso colloqui diretti con le autorità nipponiche (Lyons 2012). Quando la concorrenza globale senza freni ha cominciato a farsi sentire, il governo ha spalleggiato aziende come la Apple per ottenere in tutti í paesi il rispetto delle leggi sulla proprietà intellettuale. La protezione aggiuntiva offerta dalle autorità locali e federali rappresenta per la società fondata da Steve Jobs una sorta di sussidio permanente, che le consente di continuare a innovare. In aggiunta a tutto questo, il governo americano sostiene aziende come la Apple in vari modi, attraverso agevolazioni fiscali e appalti. Secondo un documento del dipartimento del Tesoro, le aziende private (Apple compresa) nel 2008 hanno ottenuto crediti di imposta per 8,3 miliardi di dollari sui soldi spesi per la ricerca e sperimentazione (Otp 2011). Inoltre, lo Stato della California garantisce una serie di agevolazioni fiscali per questo tipo di spese, e le aziende informatiche ed elettroniche sono quelle che ne usufruiscono maggiormente (Ibele 2003). Dal 1996 a oggi la Apple ha ottenuto crediti di imposta per la R&S per un valore complessivo di 412 milioni di dollari (Duhigg e Kocieniewski 2012). | << | < | > | >> |Pagina 239capitolo ottavo

RISCHI E RICAVI: DALLE «MELE» MARCE AGLI ECOSISTEMI SIMBIOTICI

In questo libro è stata evidenziata la capacità dello Stato di impegnarsi attivamente per generare una crescita trainata dall'innovazione. Per far questo, come è stato detto, c'è bisogno di investimenti a elevato profilo di rischio, speculazioni per generare una schumpeteriana «distruzione creatrice». Tuttavia, mentre in finanza normalmente esiste una relazione diretta tra rischio e rendimento, nel gioco dell'innovazione non è così: i rischi li assume la collettività tutta, mentre i ricavi finiscono nelle tasche di un gruppo molto più ristretto. Spesso l'unico ritorno economico che lo Stato ricava dai suoi investimenti di rischio sono i benefici indiretti derivanti dall'aumento del gettito fiscale, legato alla crescita che quegli investimenti hanno generato. Ma a causa delle numerose scappatoie fiscali esistenti e del fatto che i proventi delle tasse spesso non riflettono in modo accurato l'origine degli utili (reddito o plusvalenze, per esempio), recuperare gli investimenti in innovazione realizzati dallo Stato attraverso l'imposizione fiscale si è dimostrata una strada impervia. E anche se lo Stato riuscisse a riscuotere in modo adeguato le tasse derivanti da innovazioni rese possibili dai soldi dei contribuenti, forse le somme incassate non sarebbero sufficienti a finanziare investimenti in innovazione come quelli della Silicon Valley, perché per ogni grande risultato ottenuto, come internet, ci saranno sempre investimenti che si risolvono in un fiasco colossale: è insito nella natura di un processo di innovazione autenticamente incerto. Si parla moltissimo di collaborazione tra Stato e settore privato, ma mentre gli sforzi sono collettivi, i guadagni restano privati. È giusto che la Nsf non ottenga nessun ritorno economico dalla sovvenzione che ha consentito di inventare l'algoritmo alla base del motore di ricerca Google (Block 2011, 23)? È sostenibile un sistema di innovazione basato sul sostegno pubblico in assenza di meccanismi che garantiscano un ritorno economico? La mancanza di consapevolezza dell'opinione pubblica rispetto al fondamentale ruolo imprenditoriale giocato dallo Stato nella crescita dell'economia, al di là della gestione keynesiana della domanda e della «creazione delle condizioni» per la crescita, sta mettendo in grave pericolo questo modello di successo. In teoria il modello seguito dal comparto biofarmaceutico (e non solo), consistente nell'affidare alla collettività la generazione delle tecnologie e ai privati la commercializzazione, potrebbe essere propedeutico a un disimpegno da parte dello Stato, se le aziende private usassero i loro profitti per reinvestire nella ricerca e nell'ulteriore sviluppo del prodotto. Lo Stato, in questo caso, si limiterebbe a sostenere nuove scoperte radicali fino a quando cominciano a generare profitti tali da poter finanziare altre scoperte. Ma il comportamento del settore privato sembra indicare che questo «passaggio del testimone» della R&S dalle istituzioni pubbliche alle imprese private non è possibile. E sembra indicare anche che il ruolo dello Stato non può essere solamente quello di piantare i semi confidando che le piante saranno in grado di crescere liberamente: se lo Stato è interessato a generare crescita economica e progresso tecnico, dev'essere disposto a sostenere una tecnologia fino a quando non raggiunge la fase della produzione in serie e non si diffonde ad ampio raggio. E naturalmente la funzione più generale che svolge lo Stato in ambiti diversi quali la «sicurezza», l'applicazione dei contratti e la riduzione della disuguaglianza, rende impossibile che possa rimanersene in disparte senza far niente, anche prescindendo dal discorso dell'innovazione. Molti dei problemi che deve fronteggiare oggi l'amministrazione Obama nascono dal fatto che i contribuenti americani sono praticamente ignari del ruolo fondamentale che svolgono i soldi delle loro tasse come stimolo all'innovazione e alla crescita economica: non sono consapevoli del fatto che le grandi corporations lucrano su innovazioni sostenute dal denaro dei contribuenti, e come se non bastasse sottraggono al fisco una porzione rilevante dei loro profitti e non investono in altra innovazione (Mazzucato 2010). La storia che viene propinata ai contribuenti americani è che la crescita economica e l'innovazione sono frutto della «genialità» di singoli individui, «imprenditori» della Silicon Valley, venture capitalists o «piccole imprese», ma che questa genialità può estrinsecarsi solo a patto che la regolamentazione sia ridotta (o inesistente) e le tasse basse (specie rispetto allo «statalismo» di gran parte dei paesi europei). Fandonie del genere circolano anche nel Regno Unito, quando si sente dire che l'unica via per avere crescita economica è lasciare l'iniziativa al settore privato e ricondurre lo Stato al suo ruolo minimo di garante della legalità. Per rendere la crescita più «giusta» e «inclusiva», e per garantire una ripartizione più equa dei guadagni, è necessario che economisti, politici e cittadini in genere abbiano un'idea più chiara di chi si assume davvero il rischio necessario per generare una crescita economica trainata dall'innovazione. Come detto, l'assunzione di rischi e la speculazione sono due elementi indispensabili per produrre innovazione. L'incertezza di Knight che è parte integrante dell'innovazione, e gli inevitabili costi sommersi e gli ingenti capitali che comporta, sono la ragione che spinge il settore privato, venture capital incluso, a tenersene, il più delle volte, alla larga. E sono anche la ragione che spinge lo Stato, molto spesso, a prendere l'iniziativa, non solo per correggere un mercato ma per crearlo.

Per analizzare la questione in modo più accurato comincerò

riprendendo l'esempio della Apple, e analizzando la gravità del

problema rischi-ricavi. Potrà sembrare che stia «prendendo di

mira» la Apple, ma la società fondata da Steve Jobs è quella che

più di ogni altra, nell'immaginario popolare, incarna le ragioni

che fanno del mercato il motore del capitalismo (contrapposto alla pesantezza

dello Stato, come discusso nell'introduzione e nel capitolo I). Nel capitolo V

ho cercato di bilanciare

quell'immagine illustrando il ruolo attivo giocato dallo Stato

nel successo della Apple: in questo capitolo affermerò che è

proprio perché quella storia non è mai stata raccontata che la

società di Cupertino ha potuto permettersi di non «restituire»

una quota dei suoi profitti a quello stesso Stato che ha finanziato buona parte

del suo successo. Più avanti, nel capitolo IX,

esaminerò la questione più nel dettaglio, invocando esplicitamente un nuovo

approccio un nuovo «quadro d'insieme»

per interpretare il rapporto tra rischi e ricavi, e di conseguenza

il rapporto tra innovazione e (dis)uguaglianza, e affermando

che la politica industriale e le politiche per l'innovazione devono includere

strumenti ridistributivi per giustificare gli investimenti «imprenditoriali»

richiesti allo Stato, strumenti in

grado di coprire le inevitabili perdite (gli insuccessi sono parte

integrante del metodo per tentativi ed errori), ma anche di reintegrare i fondi

per l'innovazione, indispensabili per produrre

una nuova tornata di innovazione.

DI NUOVO LA APPLE: CHE COSA HA OTTENUTO IL GOVERNO AMERICANO

IN CAMBIO DEI SUOI INVESTIMENTI?